杠杆炒股,股票融资!

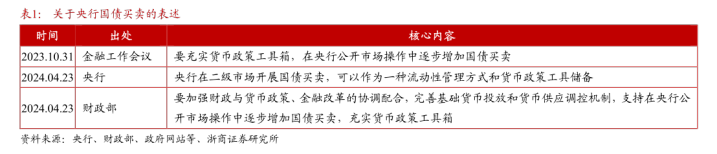

近期弥远国债收益率合手续下行,市集对央行购债的筹商合手续升温。央行关联弘扬东谈主在吸收媒体采访时指出,央行在二级市集开展国债买卖,不错看成一种流动性惩处形状和货币策略用具储备。

而财政部近日在《东谈主民日报》发表的著述中指出:“要加强财政与货币策略、金融雠校的协作配合,完善基础货币投放和货币供应调控机制,援助在央行公开市集操作中冉冉增多国债买卖,充实货币策略用具箱。”

鉴于此,市集纷繁揣摸合计央行购债的可能性越来越大,随之也将意见聚焦在“央行购债是否具有可行性上”“央行是否应该购买国债”“货币策略取向是否将变化”等问题上。关于这些问题,《逐日经济新闻》记者专访了中信证券首席经济学家明明。

央行购债可能和财政部刊行极端国债的时段重合

央行公布的金融统计数据显现,限度2023年3月末,企业债券余额为31.83万亿元,同比增长1.3%;政府债券余额为71.15万亿元,同比增长14.7%。此前,东谈主民银行关联弘扬东谈主暗示,我国债券市集发展仍是获取长足起始,总量居宇宙第二。

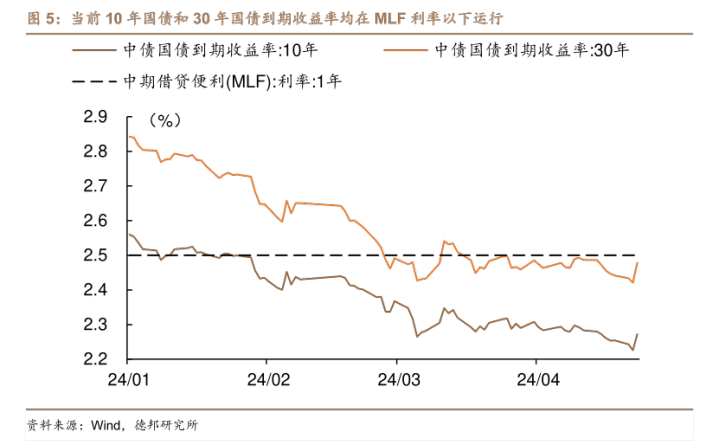

自央行货币策略委员会本年第一季度例会初度提议“在经济回升进程中,也要关切弥远收益率的变化”后,近似近段时辰来弥远国债收益率合手续下行,关联央行购买国债的话题再次激发市集关切和热议。

《逐日经济新闻》记者平稳到,我国央行货币策略操作与国债相干的有三种形状:一是现券交游,二是质押式国债交游,三是购买极端国债,当今主要使用回购交游用具。在现券交游中,凭据《中国东谈主民银行法》第二十九条递次,“中国东谈主民银行不得对政府财政透支,不得凯旋认购、包销国债和其他政府债券”;同期,《中国东谈主民银行法》第二十三条指出,中国东谈主民银行径推论货币策略,不错在公开市集上买卖国债、其他政府债券和金融债券及外汇。

据悉,二级市集质押式购债(回购交游)是央行常用的操作形状。此类交游中国债只是用作质押物,与信用债、贷款和其他类钞票莫得辨别,央行通过这种形状购买国债,向市集提供短期资金,从而罢了货币策略的主见。这种操作也不计入央行对政府的债权,其实质仍然是央行与金融系统极端是银行的债权债务关系。

当记者问及面前央行是否有购买国债的必要,以及购买国债是否具备可行性。明明暗示,基于《中华东谈主民共和国中国东谈主民银行法》第四章第二十九条,央行在二级市集买卖国债来实施货币策略在法理上是具备可行性的。

明明进一步暗示:“历史上央行凯旋购买国债的案例较少,天然从法律依据上看,央行在二级市集购买国债是可行的,但筹议到当下货币策略稳当的数目端用具操作模式,以及逐日公开市集操作的散量操作模式,近似资金防空转的主见,恒指期货央行实施购买国债可能是在流动性出现昭着收紧迹象后,而非事先看护。”

凭据民生银行筹商陈述,连年来,央行在货币策略操作中平庸使用国债、所在债看成质押品,并配合财政部开展国债作念市援助操作等。从当今央行的钞票欠债表来看,央行凯旋合手有的国债体量占比不高。

前年召开的中央金融责任会议曾提议,要充实货币策略用具箱。央行关联弘扬东谈主此前亦指出,当今,我国国债市集限制已居宇宙前线,流动性昭着提升,这为央行在二级市集开展国债现券买卖操作提供了可能。

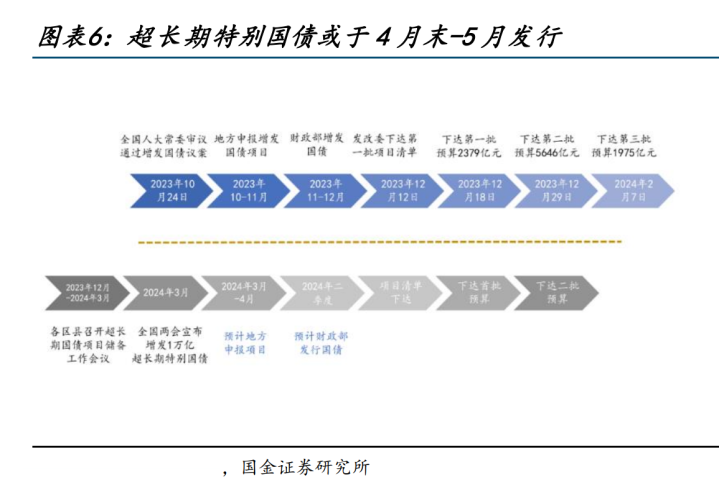

明明瞻望,央行购债可能和财政部刊行极端国债的时段重合,罢了货币和财政两个渠谈的流动性开释,并缓解政府债供给岑岭关于银行间流动性市集的冲击。

央行购债并不虞味着货币策略转向收紧

此前,东谈主民银行关联弘扬东谈主暗示,央行在二级市集开展国债买卖,不错看成一种流动性惩处形状和货币策略用具储备。值得平稳的是,央行在二级市集上购买国债和通过回购交游、降准等其他货币策略用具向市集投放流动性,二者对市集的影响是否相同?

对此,明明向记者暗示:“从货币供给的角度来看,二级市集购买国债和其他公开市集操作并莫得本体辨别,资金吸收者王人是买卖银行,但从操作形状上来看,购买国债意味着谗谄了一部分国债的供给,关于债市而言存在衰败的利多影响。”

明明称:“若央行取舍在二级市集购债,一方面缓解了国债大批刊行所导致的刊行利率上行、挤压信用债刊行空间等问题,另一方面也透过财政开销的神气宽幅开释了流动性,对实体经济罢了了援助作用。”

若现阶段若央行重启现券买卖用具,是否意味着货币策略取向变化?对此,明明对记者暗示:“央行启用现券购买用具,本体上是增多了货币策略用具,并不虞味着货币策略转向收紧。”

明明称,尽管监管机构关于长端利率合理点位的关切使得市集关于长端利率的竖立需求消弱,但钞票荒的问题仍未得到改善,短期长端利率的竖立力量可能会向中短端退换,但弥远视角下长端和超长端利率保管低位波动的笃定性仍然较高。

他指出,往后看,在援助实体经济的主见下,瞻望一方面财政部将落实极端国债的刊行,另一方面将关切财政资金在具体名堂上的落实程度;央行可能会聘请二级市集购债的操作模式,一方面贯注政府债供给压力引起融资资本的过快抬升,一方面和财政开销渠谈同步罢了流动性的开释,援助实体经济融资需求的改善。